[재테크] 테라펀딩 투자에 대한 지극히 개인적인 후기

재테크 이야기를 해보려 한다. 현재 예금, 적금, 연금저축펀드, P2P 투자로 포트폴리오를 구성 중이다. 특히 최근에는 연금저축펀드를 접하여 하고 싶은 이야기가 많으나 P2P 투자를 좀 더 오래 해왔던 터라 P2P 이야기를 조금 해보려 한다.

재테크에 큰 관심이 없다가, 2년 전 P2P 투자를 알게 되었고 이때 여러 펀딩에 투자를 시작하였다. 1) 루프펀딩, 2) 피플펀드, 3) 테라펀딩 이렇게 세 가지 펀딩을 순서대로 시작하였고, 지금은 테라펀딩만 이용하고 있다. 여기서는 테라펀딩을 이용하면서 느낀 점 위주로 적어본다.

느낀 점을 말하려면 솔직해 져야지. 부끄러운 내 실적을 대시 보드로 공개한다.

총 46건의 투자가 진행되었으며, 이 중 43건은 A등급, 3건은 B등급 투자다. 2018년도 초기에는 수익률에 눈이 가 10% 넘어가는 상품에 투자를 진행했었다. 이 중 1 건에서 손실이 발생했는데, 그 상품은 아래와 같다.

위 상품은 12.07%(세전)의 예상 수익을 약속하였으나, 오히려 -29,500원의 손실을 발생시켰다.

사실 위 손실 말고도 나머지 두 펀딩(루프펀딩, 피플펀드) 모두에서 손실 위험을 가지고 있는 상품에 투자가 되어있고, 현재 장기 연체 상태로 있는 상품이 4 건 있다. 이 상품들의 공통점이 한 가지 있다.

*손실 위험 : 아직 손실로 확정이 되진 않았으나, 수익금 이체 지연이 발생되면서 손실 가능성이 있는 상태

부동산 신축 상품의 위험성

수익금 이체 지연이 발생되면 지연 이유에 대한 설명을 보고서 또는 공지 사항으로 받아볼 수 있다. 그 내용을 살펴보면 건물을 올리는 과정에서 중간중간 돈이 필요한데, 자금을 끌어오지 못해 완공이 어렵고, 이로 인해 수익금 이체가 늦어질 수 있다는 설명이다. 건축에는 문외한인 나로서는 80% 정도 완료가 되어 마감만을 남겨놓은 건물이 현금화가 어렵다는 부분이 좀처럼 이해가 되지 않았다.

부동산 신축 상품의 경우, 부동산 담보 대출 상품*에 비해 수익은 높으나, 손실 위험이 있음을 확인할 수 있었다. 신축을 지을 때는 여러 가지 어려움이 발생될 수 있고, 중간에 완공이 이루어지지 못하면 자금 운용이 어려워질 수 있음을 알게 되었다.

하지만 부동산 담보 대출은 완전한 부동산 실물이 존재하고, 혹시라도 수익금 이체가 지연될 경우 담보를 처분하면서 신축 건물에 비해 보다 빠른 현금화가 가능할 수 있다. (물론 부동산 담보 상품이라고 하더라도 항상 원금 손실의 위험성이 있다. 담보 설정 순위나 LTV 등은 상품마다 다르기 때문에 투자 전에 상품 정보를 꼭 확인하여야 한다. 순위가 높은 상품일수록 보통 예상 수익률이 낮다.)

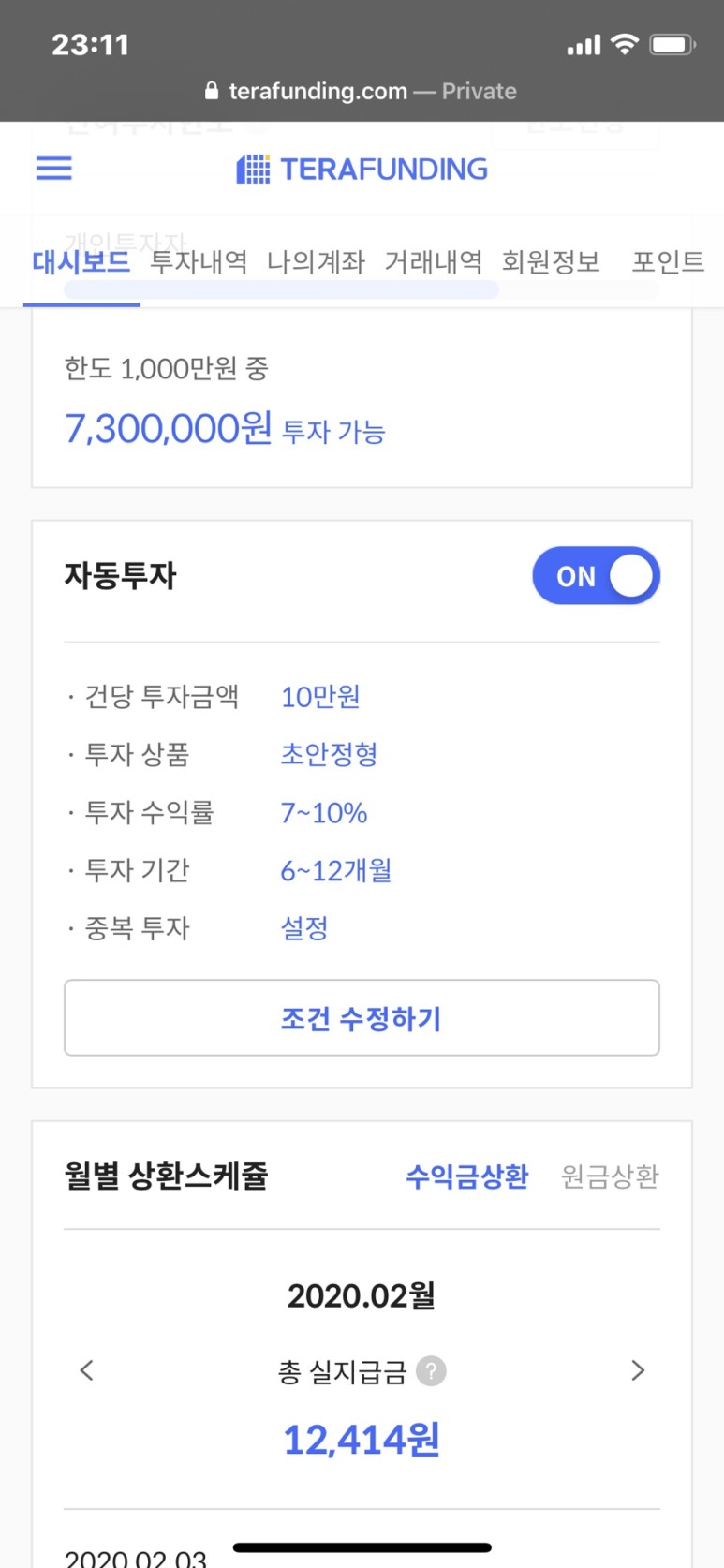

위와 같은 교훈을 바탕으로 자동투자 조건을 다음과 같이 조정하였다.

어떠한 투자든 목표하는 수익률을 정하는 것이 중요하다. P2P 펀딩에서 내가 기대하는 목표 수익은 예금보다 약간 높은 7% 정도의 수익률이다.

초안정형 담보 대출의 경우 7-10% 범위에서 상품이 나오고 있다. 이와 같은 조정과 함께 테라펀딩에서만 매달 10만 원씩 투자를 진행하였고, 투자액이 조금씩 증가하여 현재는 한 달에 12,000원 정도 (세후 약 6% 정도의 연수익)의 예상 수익이 나오고 있다. 지금은 안정적으로 순항 중이다.

추천인 코드 - VKPVG4

이 글이 도움이 되셨다면 공감 또는 댓글 부탁드립니다 :)

'재테크' 카테고리의 다른 글

| 새마을금고 세금우대(비과세) 예적금 상품 가입을 앱으로? (0) | 2020.02.27 |

|---|---|

| 코로나19와 같은 위험 요소가 발생되면 어떤 ETF로 자금이 몰릴까? (1) | 2020.02.25 |

| (2월 22일 기준) 최고 정기예금 금리 2.92%로 갱신! | 최고금리 조회 방법 | 우대 금리 조건 확인 (0) | 2020.02.22 |

| [앱테크] 캡쳐한 전자 영수증으로 네이버 마이플레이스 적립이 가능할까? (0) | 2020.02.19 |

| [재테크] 왜 초기 1억이 중요한가? (2) | 2020.02.18 |